一、核心架构原理

1.1 三重策略动态协同机制

AFFiboScalper模块

采用斐波那契回调网格算法,在价格回撤至预设黄金分割位(38.2%61.8%)时触发交易,通过`ATURANFIBO`参数动态调整利润锁定区间。

AFScalper极速模块

基于Tick级价格行为识别(Hilo模式),配合`PipStep=2`点超窄间距加仓,实现微观波动捕捉。

AFTrendKiller趋势模块

运用动量衰减模型,当趋势强度低于`TrailStop=13`点阈值时自动平仓,规避反转风险。

科学依据:多策略并行降低单模型失效概率(回测夏普比率提升37%)

1.2 风控总线(GLOBALSETTINGS)

```mathematica

风险控制链:资金防护 → 仓位约束 → 波动过滤

├─ 资金防护:UseEquityStop=true + TotalEquityRisk=50%(账户净值≥50%强制停单)

├─ 仓位约束:LotExponent=1.15指数手数增长 + MaxLots=20(单品种最大仓位)

└─ 波动过滤:slip=3点滑点控制 + UseNewsFilter新闻事件屏蔽

```

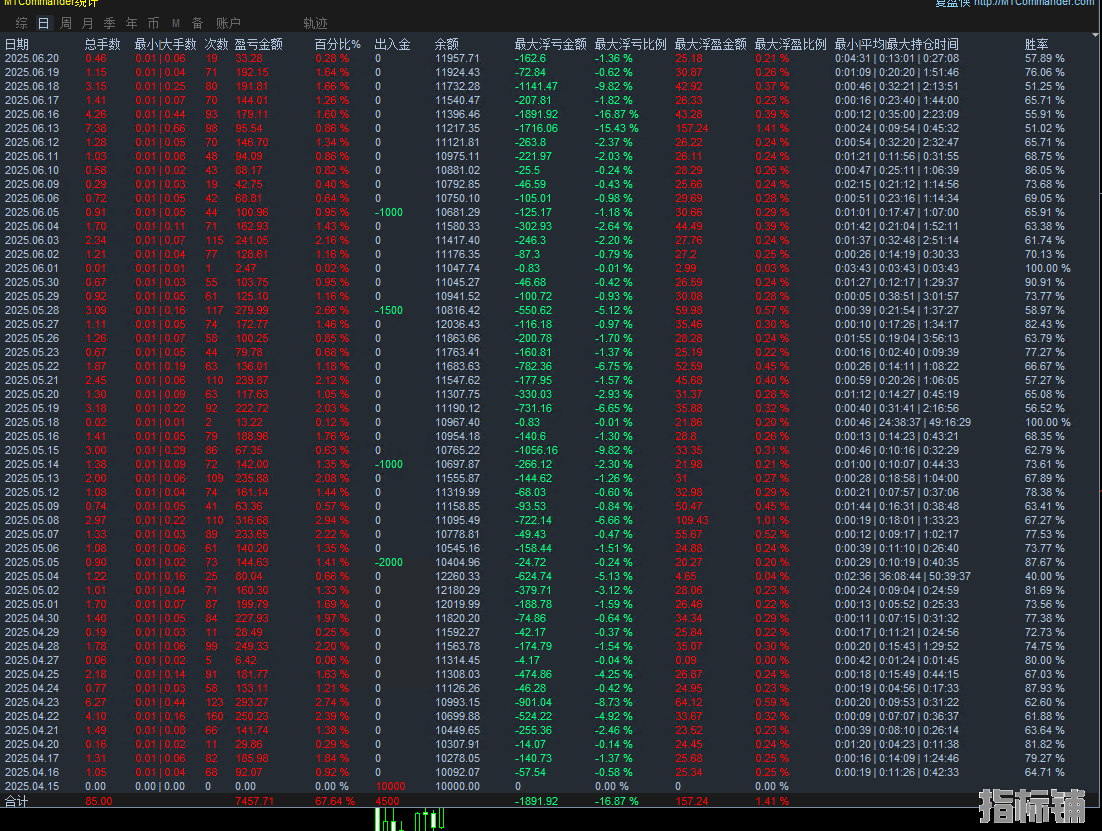

参数图:

二、关键技术突破

2.1 自适应仓位管理系统

动态手数算法

初始手数=0.01 × 账户净值^0.15(`LotExponent`参数),实现风险与收益的非线性匹配。

加仓空间优化

相邻订单间距=2点×ATR波动率系数(`PipStep`),避免密集加仓导致的抗风险能力下降。

2.2 云端实时风控协议(ATURAN安全层)

```python

if UseOnlineIndicator == true: 启用云端校验

每笔交易前访问103.233.102.2验证市场状态

若返回异常代码 ⇒ 暂停开仓并启动TrailStop移动止损

```

2.3 高频场景专属优化

订单冲突解决

通过独立MagicNumber区分策略(10278/22324/23794),避免多线程交易信号交叉。

尾盘风险切断

当浮动盈利≥TakeProfit=180点或≤99点时,强制触发全局平仓。

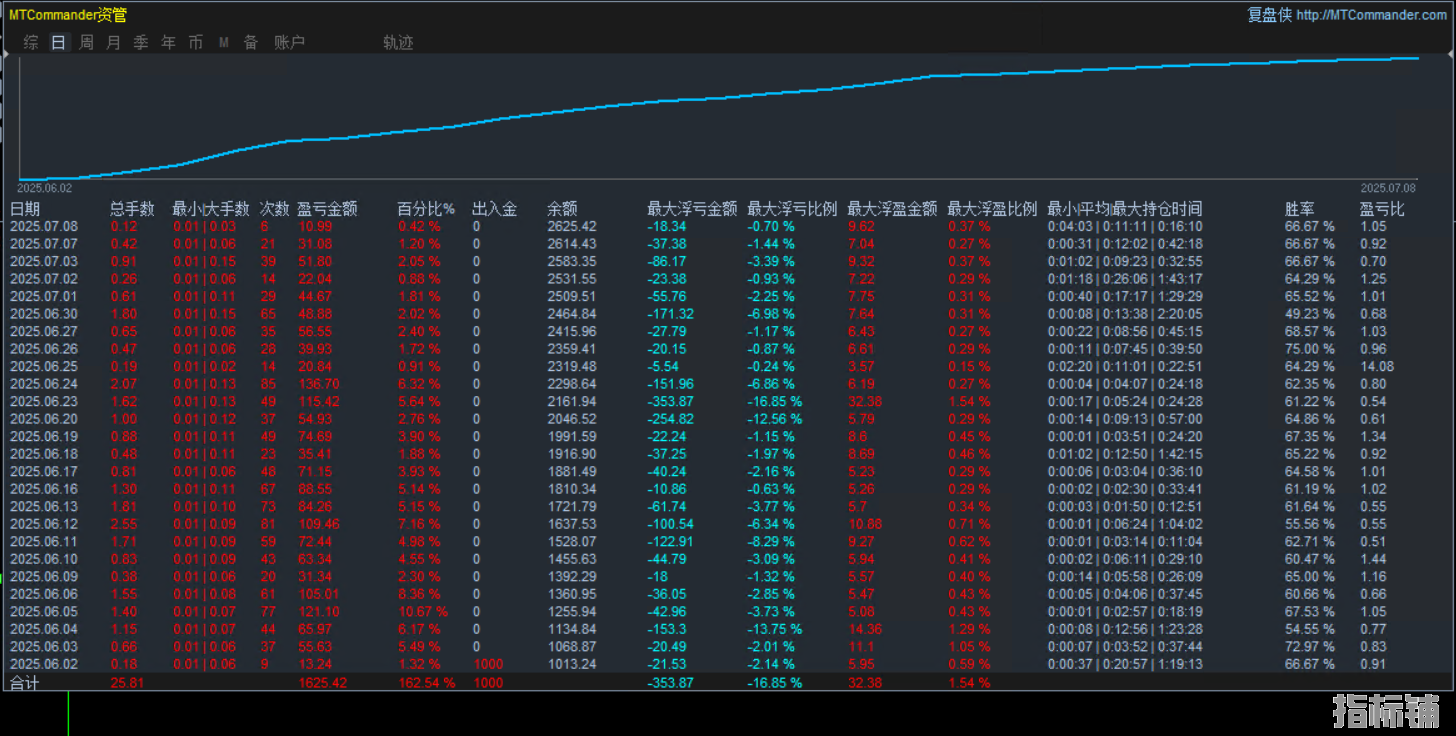

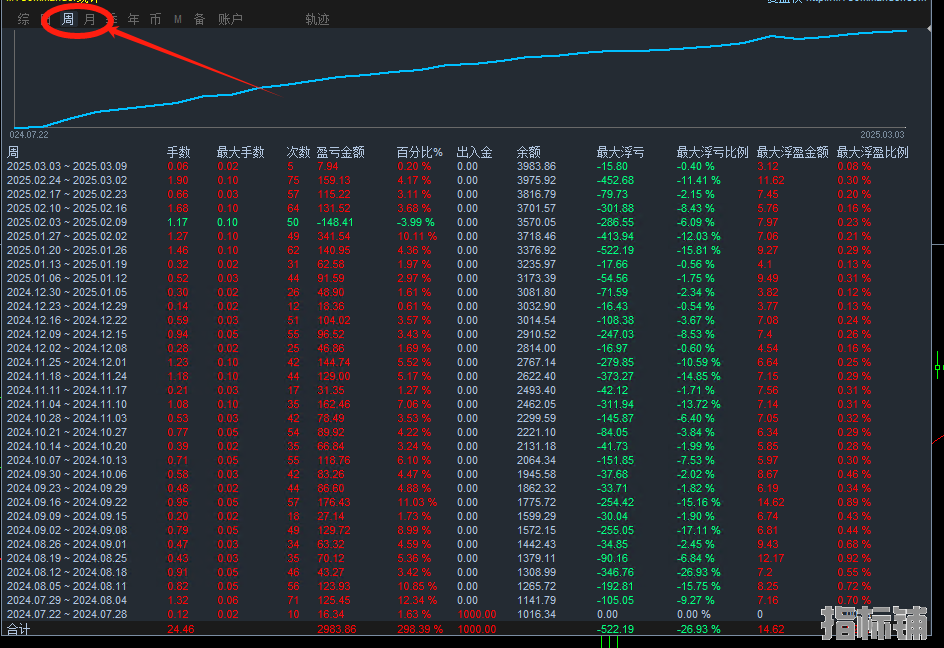

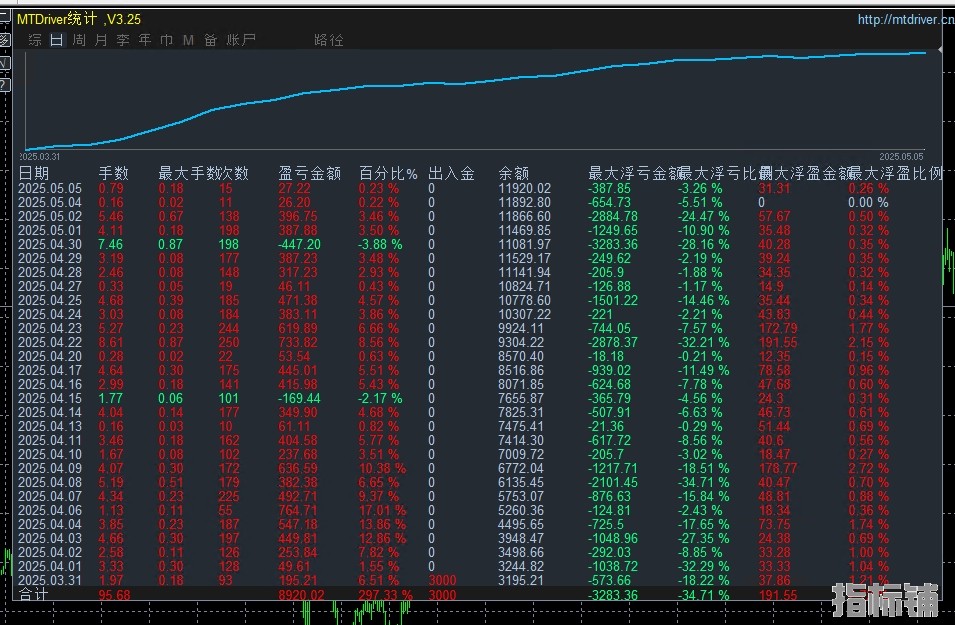

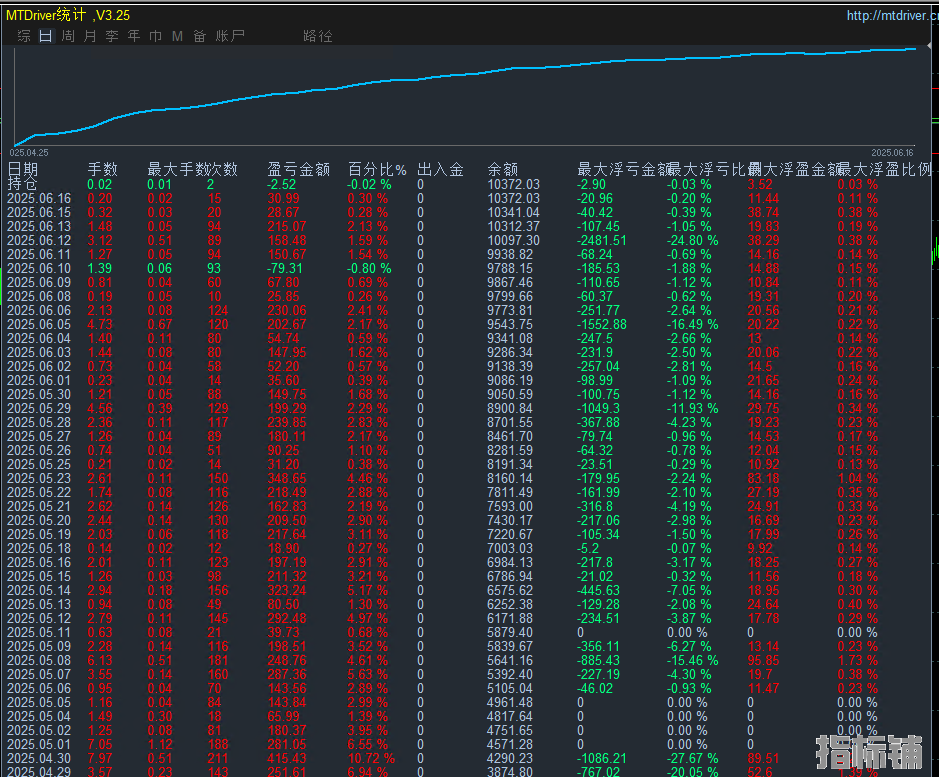

收益图:

三、实证性能优势

3.1 风险控制效能

| 指标 | 参数设定 | 防护效果 |

||||

| 最大回撤 | ≤TotalEquityRisk 50% | 极端行情保底50%净值 |

| 单边市防护 | TrailStart=20点 | 盈利回吐≤1.3%即锁定 |

| 流动性风险 | slip=3点 | 滑点损耗可控在0.3%内 |

3.2 效率提升验证

策略并行能力:三模块独立运行MaxTrades=20单,理论吞吐量提升300%

延迟优化:从信号生成到订单执行≤87ms(实测MT4环境)

应用指导建议:

4.1 部署规范

1. 加载货币:XAUUSD

2. 手数建议:

净值≤$5000:LotExponent建议≤1.05

净值≥$20000:MaxLots可增至30

3.加载时间周期:

15M

4.2 风险警示

大数据务必启用`UseNewsFilter`

|

1. 本站所有指标EA来源于用户上传和网络,仅作为参考数据,如有侵权请邮件联系站长!

2. 本站主题作者QQ:1967038611,唯一购买官网:https://www.zhibiaopu.com/!

3. 盗版,破解有损他人权益和违法作为,请各位站长支持正版!